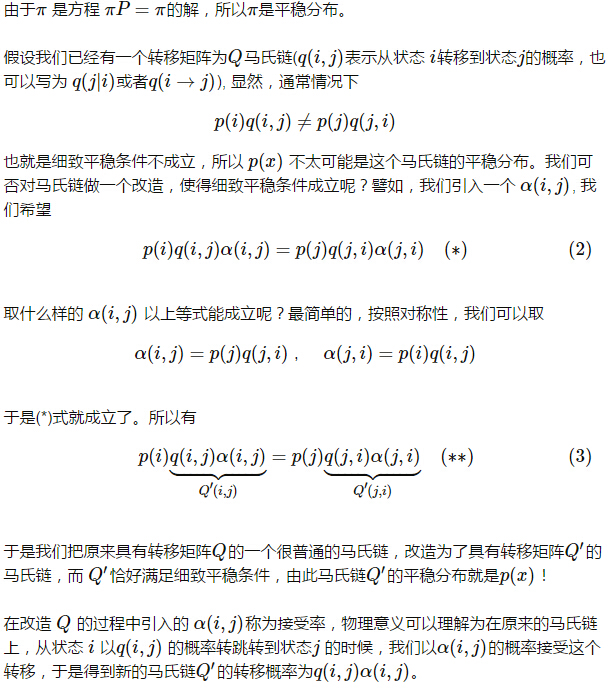

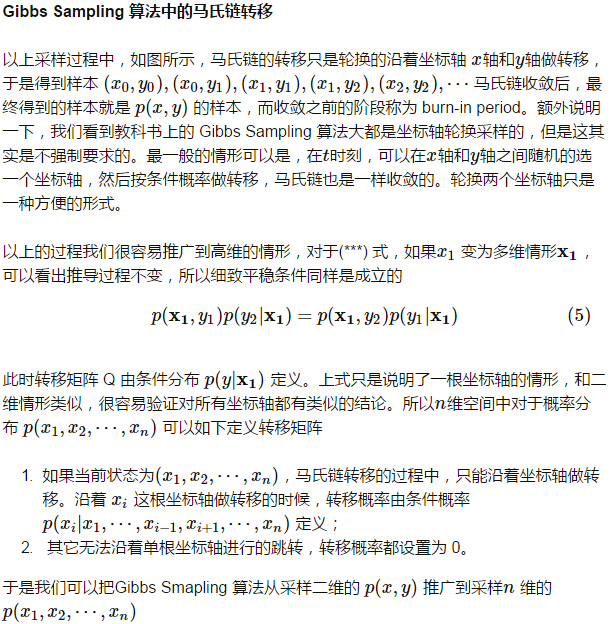

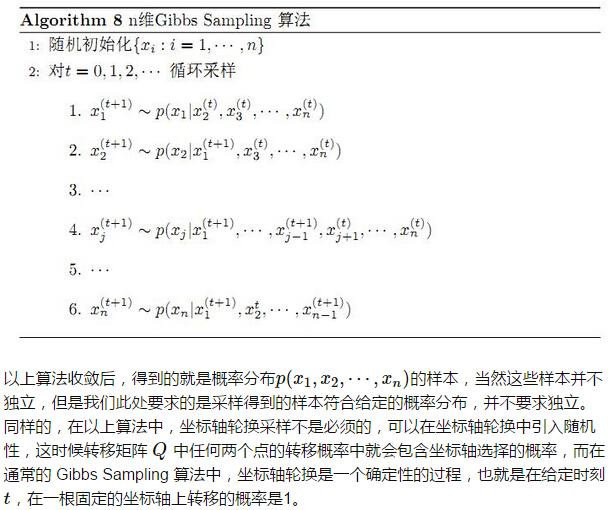

马尔可夫链及吉布斯抽样(Markov Chain Monte Carlo and Gibbs Sampling)详解

理解MCMC及一系列改进采样算法的关键在于对马尔科夫随机过程的理解。更多详尽的讨论请参见 重温马尔科夫随机过程。

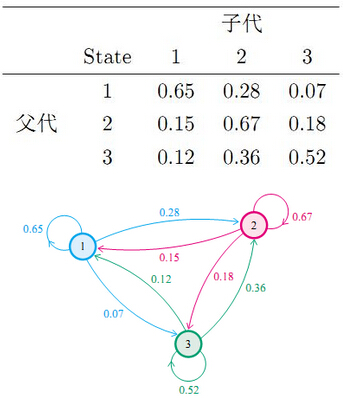

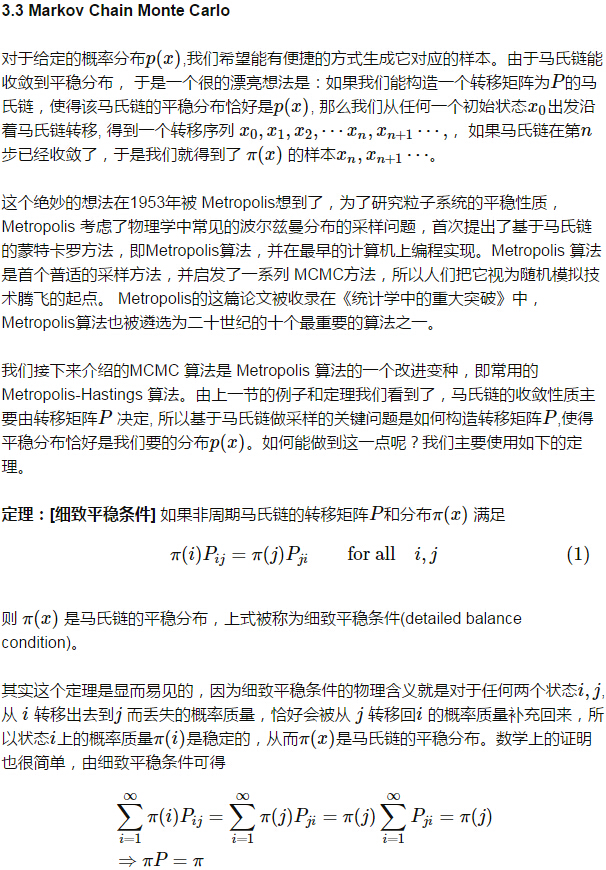

对于给定的概率分布 ,我们希望能有便捷的方式生成它()对应的样本。由于马氏链能收敛到平稳分布,于是一个很nice的想法(by Metropolis, 1953)是:如果我们能够构造一个转移矩阵为 的马氏链,使得该马氏链的平稳分布恰好是 ,那么我们从任何一个初始状态出发沿着马氏链转移,得到一个转移序列 ,如果马氏链在第 步已经收敛了,于是 自然是分布 的样本。

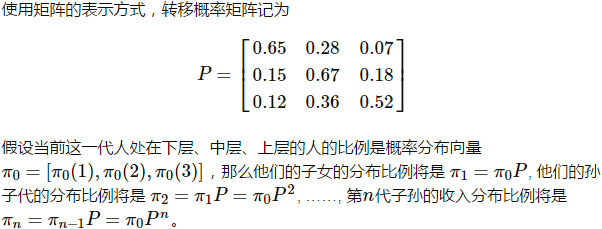

马氏链的收敛性质主要有转移矩阵 决定,所以基于马氏链做采样(比如MCMC)的关键问题是如何构造转移矩阵,使得其对应的平稳分布恰是我们需要的分布 。

原创文章,作者:江海志,如若转载,请注明出处:https://jianghaizhi.com/research/websecurity/1522.html